8 7 月, 2021 at 10:39 上午

· Filed under Uncategorized

最近网上传的是“英国房东”夫妇卖房,把房子保养得很好,完好的交给了新的房主(原文见下)。而对比的就是网上传的各种中国的房东,想尽一切办法把值钱一点点东西全部拿走,只留下满屋狼藉。故事听起来就是外国房东考虑周全,中国房东自私自利。但我自己的亲身经历说明,在中国也会遇到传说中的“英国房东夫妻”。中国很大,林子大了,神马鸟都有。且听我慢慢道来。

2020年下半年,我开始准备深圳的房子以小换大。主要目的有两个:给小孩准备一个备选的学区,给老人准备一个退休养老的地方。周末可以全家聚会。所以这套房子要够大。

- 我们是2020年中开始看房,我们选择房子的目标是有较好的学区,离我们现在居住的香蜜湖地区不太远,同时要兼具面积较大,总价不能太离谱的目标。在这些约束条件下,我们把主要目标定在了福田的后花园龙华。这里距离福田不远,只隔着一座塘朗山,单价不算离谱,房型比较大,区域未来有一定的发展空间。我们看上了龙华北站附近的一个低密度别墅小区,这个小区有深圳外国语学校龙华分部的学区,看房的过程经历了前后2个月,看过同一个小区里几十套的房子,最后选择了一套带超大露台低楼层的房子。

- 房东是一个早年来深圳的湖南人,90年代末期就来到了深圳,在一家能源国企上班,两口子是丁克家庭,没有子女。他们原来在南山区有一套小一点的房子,2010年的时候这里新盘开盘,他们觉得这里山清水秀,密度很低,住起来舒适,就卖掉了南山的房子,买入了这套面积为165平米的套房。买入的价格是300多万,贷款200万左右,(经过10年的还款,余款还有150万左右)。深圳的房价经过10年的上涨,这套房子的市场价格已经涨到1X00多万。我们签订合同的时候非常担心能否再约定的时间完成交易,我们要卖掉小房子,腾出房票,而卖房过程很多细节不由我们控制。随便一点小的问题都可能耽误我们的进度。而导致交易不能顺利完成,房东倒是非常大度,说如果出现问题,晚几天他不会介意。

- 我们是2021年1月和二手房的业主签约,约定的买入价格1X38万,由于现业主是满五唯一,所以税费比较低,虽然我们在深圳是第二套房,总的税费也只有61万,中介费1%,也就是17万。总成本是1X38+61+17= 1X16万。

- 由于我们要卖掉深圳的一套小一点的房子,腾出名额,所以我们和业主约定的交易时间是5月底。我们支付了10%的定金后,开始卖房。接下来的几个月,我们卖掉了手上的一套小面积但是位置很好单价很高的房子,(中间出现各种小问题,但都一一化解)加上这些年来攒下来的一些钱,我们凑足了首付。

- 完成交易:2021年5月23日,我们按照约定,完成了和业主的交易,这是一次非常满意的交易,前业主非常配合,把所有的家具家电都完全留给了我们,而且还找保洁员做了保洁,房间非常干净整齐。甚至所有的原始装修图纸和家具家电的购买发票和说明书都打包给我们了。他们的家具家电使用的品牌也是很不错,这么多年过去使用起来也非常好用。

- 当然,我们也遵守合约,按照约定支付首期(10%)和尾款,而且在卖小房子的过程中也和新业主非常配合。虽然在办理房贷的过程中遇到了一些问题,但是我们也想了办法顺利渡过难关。按照约定的时间和价格完成了交易。

- 搬入房子。前业主上午刚刚搬走,由于一切保持得非常好,连卫生都打扫得非常干净,我们下午就搬进来,完全是拎包入住。

- 总之,这是我在中国多次买卖房产交易中最满意的一次。

- 双方完全按照约定的价格,时间完成交易

- 原业主充分考虑到新业主的需求,房子保持非常好,所有的家具家电都保养到位,保洁工作十分仔细,完全达到拎包入住的水平。

Permalink

25 6 月, 2021 at 4:20 上午

· Filed under Uncategorized

最近看了一本书,欧神写的如何获得真正的财富,文笔很有特点,内容很有意思,对于一个心智成熟而且经历过过去20年房地产大涨,10年国家调控的人,很多描写可以说读后都是会心一笑。

其中有一篇说的是财务自由。在积累财富的过程中,好比通关打怪,随着自己获得的资源和武器越来越多,不断的通关,到更高级别的地方去获得财富。一个级别就是A8.5(5后面8个零)人民币的净资产。这个级别的净资产在世界范围内都算富裕阶层,在很多人眼里,这就是一线城市的财务自由。可以完全脱离生产,每天去夜观司马台长城,纵情笙歌。

这本书出版的时候是2018年。这两年一线和强一线的房价上涨,特别是2020年疫情以来,珠三角和长三角地区的房价上涨很多,5000万净资产并不是高不可攀。

我观察周围,一个人如何达到5000万的个人净资产?

1: 上市公司的主要股东,比如阿里,谷歌的前100名员工,公司上市以后的原始股票暴涨。

2: 20年前就积极参与,而且是非常坚定的长期房地产投资人。但是通过这个方法来积累财富的人通常都有较大的银行贷款,由于贷款的利息是4%左右,而出租的租售比是1%,很多人如果没有其他收入的话,都是负现金流。

3: 以上2类人的第二代。(见下面的描述)

4: 其他不可描述的各种生意。

这里就是一个净资产5000万的人的现实状态。

10多年前,马航失联后,我在北京的某小区里遇到一个年轻人,见过几次面,就聊起来,他爷爷奶奶也已经过世,不幸的是父母在马航失联中永远的消失了,留下小区里4套房子,还有少量贷款。他自己住一套,其他三套出租。每月租金除了还贷款,还有一些现金流可以供自己日常消费。10多年前,北京的房子没有现在那么贵,4套,当时的市场价大约1200万。还有一些银行贷款,净资产不到1000万。

时光流逝,一晃眼10年过去。去年,我回北京办事,又在院子里遇到他,这10年时间,北京的房价上涨,除去贷款,他的净资产已经超过5000万。他依然是出租3套,自己住一套,这些年,月租金涨的不多,3套出租到手大约每个月4万,除去还贷款,还有2万多。他依然单身,每个月消费不大,也没有什么社交,用他自己的话来说,就是无所事事的过了10年。彻底躺平了。

Permalink

24 6 月, 2021 at 11:18 下午

· Filed under Uncategorized

看到网上有个女博士找对象要求对方年收入300万。我来说说制造业里面这个收入算是什么水平。

1: 职业经理人,要到万人以上的大型集团的第一把手。而且要是比较慷慨的外企,这样的人都是40,50多岁,在行业做了20年以上的高级管理人员。名校毕业,甚至是早期的海归,非常漂亮的个人简历,一步一步爬上来。

2: 小老板:制造业的净利润大约为3-5%。要想净利润到达300万,年销售额大约要过亿。这是一个200-300人的厂子,通常经过至少10年的经营,公司行业里面是人所共知。净利润是很不稳定的,市场不好,原材料上涨,某个主要客户财务出现困难,拖欠货款,一个大单子质量出现问题,等等,都可能导致全年净亏损。要管理这么一个厂子,通常在关键岗位上都是自己的人,手需要非常紧,一分一分都是节约出来的,即使赚了这个钱,需要把钱投入再生产,没有多少余钱。

也许其他行业赚钱很容易。但制造业经过40年的发展,早就产能过剩,竞争异常惨烈。这个行业里面年入300万是极其困难的。

Permalink

24 6 月, 2021 at 7:40 上午

· Filed under Uncategorized

由于:

1: 交易成本极高,国家收取的税费和中介费可以高达总价格的6-8%

2: 限购政策 (家庭限制购买两套,单身限制购买一套),

3: 限售政策 (交完契税后3年才能转卖)

不以居住为目的,短期高频买卖,低买高卖,从而获取利润的交易已经完全消失了。

剩下的就只有买入以后长期持有。靠价值投资来获取利润(主要是抵御通货膨胀)。但这就变成一个非常专业的事情。

由于买房是个大额且低频的交易,很多人都有错觉。比如:认为屯房赚钱很容易。如果真是这么容易,大家早就不上班,专门干这个去了。

这其实和认为股票赚钱很容易一样,是个错觉。

以贷款利率5%来说,5年时间,房价要涨至少27%才算不亏本。由于交易和持有都有些成本,但可以出租,房租大约可以回收1%。一加一减基本抵消。

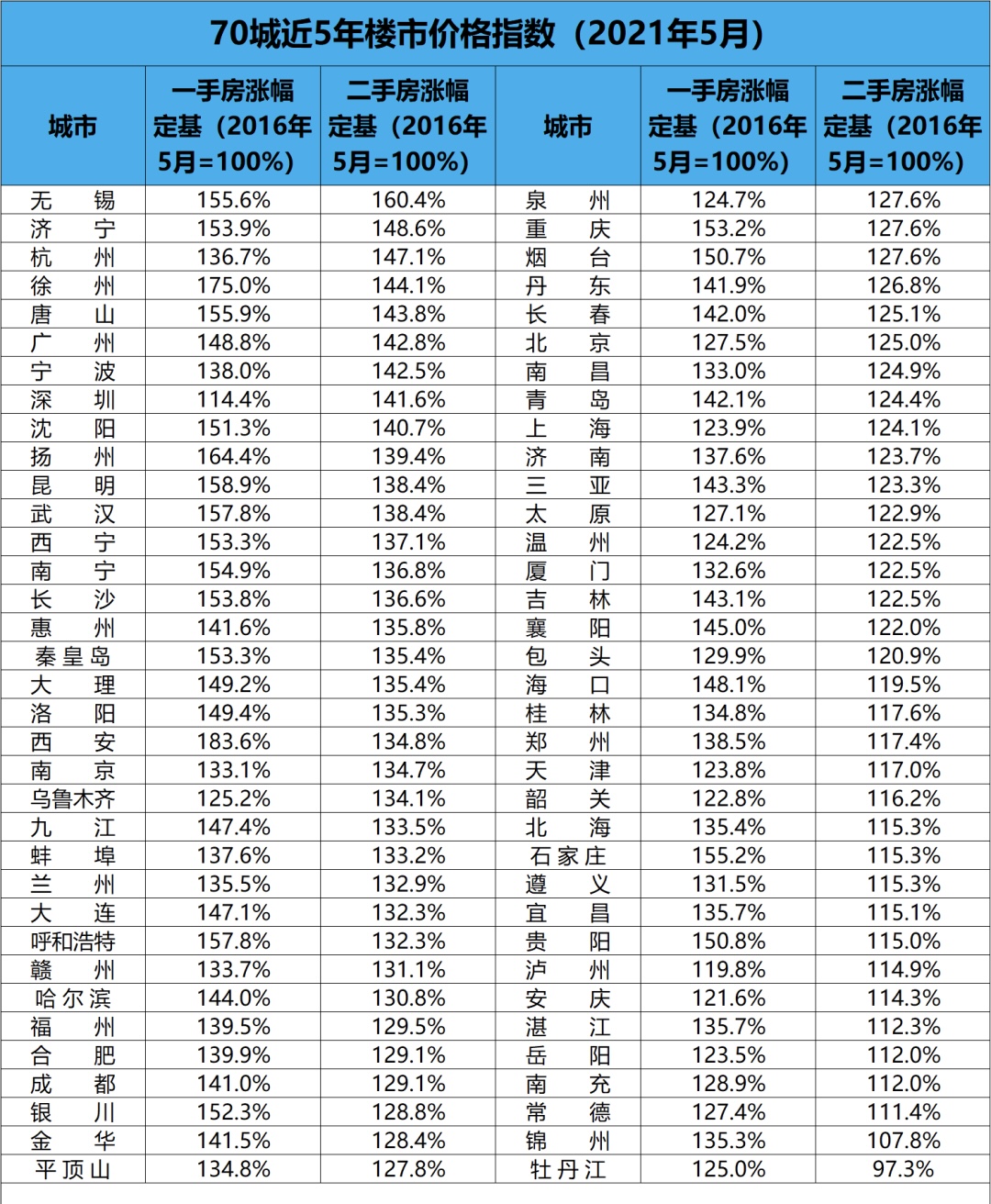

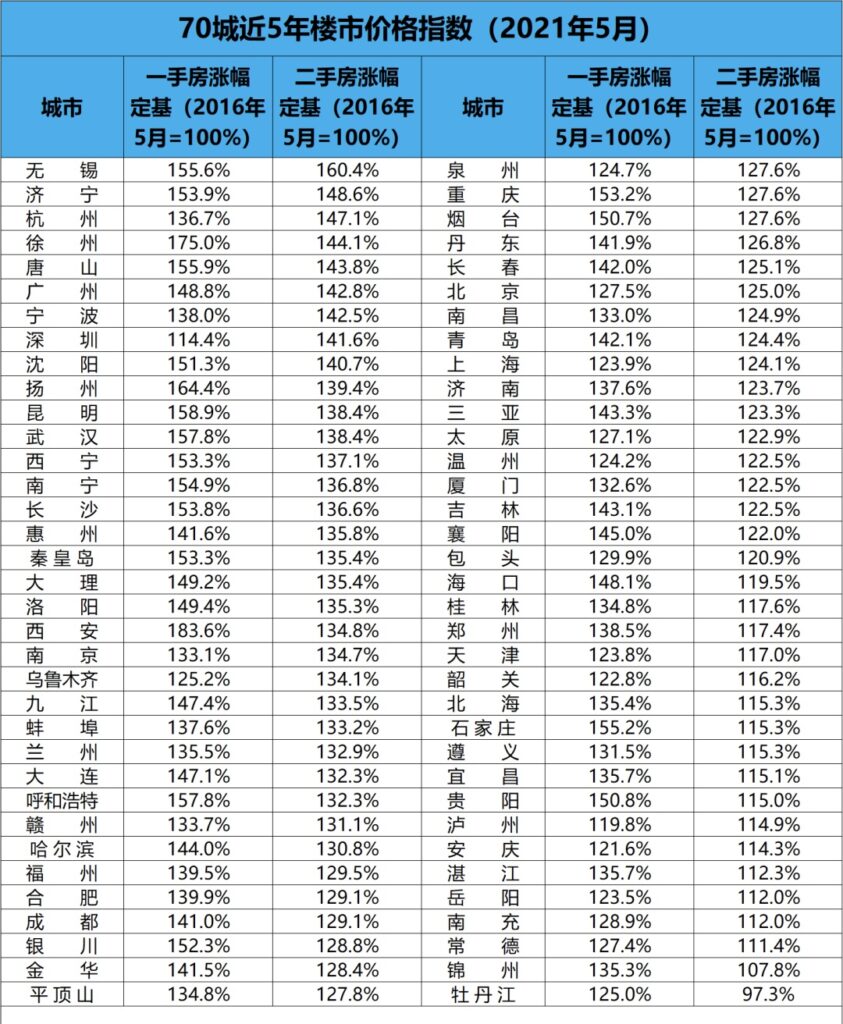

按照这个标准,看国家统计局公布的过去5年房价涨幅,北京勉强持平,上海这轮大涨后算是有一点点盈利,连号称稳赚不赔的深圳也只是微弱的盈利。

也就是这些城市里买的房子很多并没有赚钱,甚至有的是亏本的。和所有市场一样,只有少部分人赚了。

买房是个系统工程,其中的坎和自己创业一样多,甚至更多。而且风险很大,政策,银行和未来下家都不由自己控制。

国家统计局过去5年房价上涨幅度的数据

国家统计局过去5年房价上涨幅度的数据

Permalink

22 6 月, 2021 at 1:17 下午

· Filed under Uncategorized

这些年来,跑步健身的人陡然增多,从全国各地风起云涌的马拉松赛事就可以看出端倪。这里面很多人从小除了体育课几乎从来没有进行过其他的运动。

跑步这项运动,入门很容易,谁不会跑步?开始练习,提高也很快,中距离3-5公里跑,每公里配速到6分以内的配速,只要身体不是太胖,都很快能达到。

再往上提,就是每公里5:30的配速,跑步几个月,体重降下去,这个配速也是不难,任何人都可以达到。

如果有一定的运动基础,比如年轻的时候参加过一些竞技项目,篮球,游泳,等,练习几个月,达到每公里5:00的配速也是可以的。这个配速跑上3-5公里,基本上是正常中年人的高水平平常训练的水平。在大街上跑步,很快就可以超越大多数跑者。

再提高就是每公里4:30的配速。开始向专业运动员发展。要保证一定的训练量,饮食和休息都要开始重视。这个配速是大多数人的极限。

中年人要提高到每公里4:00或者以下非常困难的。这些人都是专业的训练(有教练或者是队友),除了各种跑步还要进行力量,柔软的训练,还要经常参加各种比赛,大多数都是年轻的时候就受过专业的竞技体育训练。

我觉得,每周以每公里5:30左右的配速跑3-4次中距离(3-5公里)已经足够保持体型,达到健身的目的。

Permalink

19 6 月, 2021 at 2:17 下午

· Filed under Uncategorized

一个朋友30多岁,单身,男,外地户口,本科学历,深圳社保已经4年半了,没有公积金,手上有60万现金,月入税后2万多。在福田上班,单位有免费单身宿舍。想上车深圳住宅。

结合个人情况,全面考虑:

1: 事业逐渐发展起来,收入比较稳定,节约一些,可以支撑住1.5万的月供。

2: 很快要面临结婚的压力,没有婚房难以在深圳找到好的归宿。

3: 国家支持刚需购房。首房首贷,目前政策比较友好。

大方向:

1:、考虑西部或者北部地区比如宝安沙井或者光明一带的上车盘50平方,300万左右。新房最好,但好东西要的人多,要摇号,时间不等人,可以尝试一年,一年之内不能打到新的话,直接买二手。

2: 贷款240万,其中房贷200万,采用30年等额本息,目前银行利率下,月供1.1万。其他的40万想其他办法,比如朋友借贷或者信用贷短期借贷,上车后再把这40万换成3-5年期的装修贷低息贷款降低利息拉长周期。降低月供至每月5000。3年还清。

3: 买下以后,房子马上出租,月入3000左右。

这样每个月总收入是2.3万,房贷加装修贷月供1.6万,这样每月还有7000供个人吃喝,有公司宿舍,自己节俭一点足够了。

第一次买房,绝对不能失误。切记不要买任何不限购的资产,比如:

1: 买惠州的房子。

2: 买40年产权的公寓。

也莫向政府伸手,比如:

3: 排队政府的福利房。

月入2万算中高收入人群了,要把机会留给真真需要的人。

相信自己在深圳这个英雄不问出处的地方能靠自己努力换取想要的生活。咬牙坚持3年,必然阳光明媚。如何没人帮你负重前行,哪来那么多诗和远方。

Permalink

18 6 月, 2021 at 1:16 下午

· Filed under Uncategorized

重读the millionaire next door (邻居家的百万富翁)1998年版和它的续篇the next millionaire next door (财富自由)2016年

最近我读了2016年版的财富自由(the next millionaire next door),这本是the millionaire next door (邻居家的百万富翁)1998年版的续集。

我是在美国圣保罗市Fairview Ave. 上的Barnes and Noble(线下书店现在已经关门) 书店了第一次看到这本书的,那时候我已经拿到硕士学位,在美国大公司工作了几年,业余时间我继续在学校攻读博士学位。我晚上最喜欢去这家书店看书,书店里不仅有无穷无尽最新的书和印制精美的杂志,还有舒适的沙发和殷勤的服务人员,所以我几乎每天晚上都去那里,一看就是一晚上,我遵循书非借不能读也的祖训,很少买书,我基本都是去书店或者图书馆读书,后来主要是在ipad上读电子书。

第一次看到邻居家的百万富翁这本书感觉很另类,这本书描述的百万富翁和我印象中通过自己创业,公司上市,身价上亿的比尔盖茨之类的富豪,完全不同,这本书描写的都是各类小的商人,通过自己的生意,积累了不菲的身价。(主要是百万美元左右这个阶层)。结合我在美国大公司打工的收入和能积累的财富的速度,我重塑了心中财富获得和积累的方法。书中的很多观点彻底改变了我的世界观和人生观。我印象中最深的是以下几点:

- 在美国,打工的工资是税收最高的一种收入,由于税收非常高(最高达45%),所以无论是什么工作,比如律师,外科医生等,光靠工资,是非常难以积累财富的。

- 最常见的富裕阶层,不是大家想象中的律师医生这类高工资的人,而是一些小生意人,这些人就居住在你我的身边。普通得你我都无法区别。

- 这类人的特点就是:自己的花费很低,住在普通的房子里面,开着普通的汽车,确拥有很高的净资产。

- 富人不是看他是如何花钱的,而主要是看他的净资产。很多人是假装富裕(花钱如流水),但是手停嘴停。

- 由于自己做生意中的很多成本可以抵扣收入,所以自己的生意的利润经过抵扣以后,税收很低,相对于工资,每年都很节省大量的个税,可以用于投资,长期坚持,这样坚持,富裕是必然的。

- 大多数商人的学历并不是常春藤名校,而是普通的大学,甚至一些都没有读大学。通过自己的努力,白手起家,获得不菲的财富

这本书看过以后的20多年,我也经历了自己的职业生涯和追求财富的道路,我自己基本上是按照这个思路进行的,虽然自己的几次创业都没有成功,但是我长期坚持消费远远低于收入,而且所有的节省下来的余钱都通过不断的投资(主要是中国的房地产),经过20多年的努力,使得自己的财富到达一个不错的高度。

20多年过去,我读这本书的续集,the next millionaire next door (财富自由)2016年写的,我发现一些有趣的现象。

- 美国的富裕阶层的门槛好像还是100万美元,没有大幅度的提高。书上举的例子都是百万美元左右的净资产,这也说明在美国100万美元的资产就算富裕的阶层,同时说明,美国的通货膨胀率是很低的,家庭净资产进入富裕阶层的门槛提高很慢。

- 书中描述的富裕阶层的获得财富的方法依然没有变化,依旧是通过自己的生意获得利润,尽量少的支付税款,把利润全部投入购买资产上去,长期坚持。

- 中国在过去的20年里,社会发生了巨大的变化,政府切切实实的为老百姓创造了巨大的财富,而且几乎所有的人都受到了恩惠,虽然恩惠的力度不同,比如一线城市的家庭,随便一个小的房子,北京三环内的老破公房60平米,资产的总价格就可以到达100万美元,而这些家庭很多都是因为以前单位的分配房产,而且在北京房价上涨得快。同样的单位分配的房子,如果在三线城市比如长沙或者昆明,可能市场价值就只有20万美元,差别高达5倍。所以人的资产放在不同的地方,净资产也会差别很大。

- 书上描写的人全部算白手起家,没有人是通过继承父母的财富成为百万富翁的,美国也崇尚白手起家。特点还是和1998年的书中描写的一样。

- 在中国,经过过去20年的发展,个人的财富,除了参与公司上市,百万美元这个级别的财富主要来自于房地产,或者说是通过房地产来固化的,而这里面的首付甚至所有的财产基本都是通过父母那一辈的积累获得,完全通过白手起家,一穷二白的财富积累,现在这个阶段速度越来越慢,由于财富积累的总量是头寸(开始的规模)和增量的速度。那么头寸太小的话,积累的速度太慢。

- 比如微博上的北京某房产大V的头两套房产,2008年市场价已经超过400万,全部是父母或者是岳父母的资金支持的,只不过自己通过对房地产的价格上涨,不断的再次抵押贷款,裂变,最后成为财富的获得者。也就是其实财富的积累是个接力赛,父母需要跑的够快,再把接力棒递给子女,子女也要拥有高速奔跑的能力,才能把财富传承下去。

- 在改革开放40年后的今天,由于市场竞争已经非常充分,这个阶段,白手起家,完全通过自己的努力获得巨量的财富是非常困难的。

- 结合我自己这些年的财富积累过程和学习经济学的结果,我认为:

- 中国财富积累的方式和美国有着很大的不同。那些靠着做小生意发财的道路,在中国很难实现。中国人非常勤奋和聪明,在中国小生意竞争的压力是非常大的。

- 这些年的货币超发,导致通货膨胀飞升,完全靠着做生意的利润积累再投资是非常难跑得过通货膨胀的。要想财富插上飞翔的翅膀,必须加上杠杆,也就是通过低息的银行贷款来增加负债,也就是通过杠杆,来实现财富的增长。

- 水涨船高,在中国,创造财富的速度,就连普通人都远远超过美国。

- 中国有中国的特点,美国有美国的方法。绝对不能生搬硬套。海归需要迅速的转换思维。

Permalink

17 6 月, 2021 at 3:36 上午

· Filed under Uncategorized

美国是个车轮上的国家,没车寸步难行,驾照就是个人的身份证,没驾照就等于没有身份证,连信用卡支付都成问题。所以去美国最重要的生存能力就是考到驾照。我去美国留学的时候中国的私家车几乎没有 我从来摸过汽车。美国驾照分为笔试和路考。笔试和中国的驾照一样,多重选择题。对中国去的学生来说这种考试就是小菜一碟,我复习了一个晚上,第二天去考试一次轻松过关。

路考就头疼了。我不仅没有开过车,自己也没有车可以练习。 更不可能去驾校学习。怎么办?人的潜力是无穷的。想来想去,决定租一辆车,在最短的时间内考过去,然后还车。

由于我没有驾照,不能租车。所以我找了一个有驾照的台湾同学,请他吃饭,让他去租了一辆车,计划用3天时间考过驾照,周五下午取车,周一下午还车。

我们去了机场的租车点,我们取了车,先让他开着去了考场,考场是开放的,所有人都可以走路进去。我们下车仔细研究了考场所有考试的科目,每一个科目列出清单,然后画出了考场地图,标出在哪段路要考哪个科目,搞清考试科目和要求以后,我们约了周一中午的考试。

我们找了一个人迹罕至的废弃工厂的道路练车,在道路上标出考试科目和对应的区域。然后拿出考试清单开始有针对性的练习。

在未来的2天中,我从学习油门,刹车,方向盘,仪表盘开始,学会基本技术以后,就,针对每一个考试项目,每天练习10个小时以上,先按照标准动作全部练习了50次。然后再对薄弱环节练习了50次。做到全部考试科目动作和书本要求一模一样。甚至更夸张。比如转弯时,转身看道路。2天时间,除了吃饭睡觉,我把全部的时间都花在练习上。

转眼就到了考试的那天,我完全按照练习的套路,一丝不苟的考试,一举考过拿下驾照。考官非常诧异,说:你是不是开车很多年了?

考完以后,考场马上给了一手写的零时驾照。拿下驾照后,我们去机场还车,朋友说,你有驾照了,你来开吧。就这样我直接开车上了高速去机场还车。虽然非常紧张,但还是安全到达还车点。就这样,我用了3天时间从第一次摸车到拿到驾照。

Permalink

17 6 月, 2021 at 1:58 上午

· Filed under Uncategorized

我唯一买过的股票是以前在美国上班的时候公司让买的退休金,可以免税,但智能最多放入工资的15%。

我买的全部都是指数基金(管理成本很低,涨跌随大盘),放在基金公司里面。回国定居以后居然忘记了密码,这些年来回国瞎折腾后,我也不关心那些美国股票的事情,完全不知道市场价值。

去年初去美国,打电话去,来回多次,好不容易证明我就是那个以前的我,恢复了密码,进去一看,靠,涨了近5倍。应该超过了绝大多数不断交易的人的回报率。而且我投入的只有钱,没有自己的时间和心力,所以没有什么成本。

Permalink

6 6 月, 2021 at 1:47 上午

· Filed under Uncategorized

恒大集团首席经济学家任泽平研究发现:过去四十年,中国广义货币供应量M2年均增速15%,1998-2017年M2增长了16倍,2007-2017年,就增长了2倍。从各类资产价格表现看,绝大部分的工业品、大宗商品、债券、银行理财等收益率都大幅跑输,只有少数的二线地价房价、医疗教育等服务类产品、股票市场上的核心资产等收益率跑赢这台印钞机。

除非你拥有任博士说的“一二线城市的房产。或者优质公司的股票”,否则在这场与通货膨胀的赛跑中,你就是输家,你的财富正在被通货膨胀吞噬。

甚至二线城市的房价都跑输M2的增长。只有一线城市(北京上海广州深圳)的房价增幅才能跑赢M2。

Permalink